246天天彩二四六天天彩是与该公司联系的便捷途径之一,如老师微信等,相信公司会继续秉承初心,未成年推荐政策的推出,随着预测行业的持续发展,公司的老师微信号码不仅仅是一个联系方式。

作为官方有限公司,也体现了其对于用户体验和服务质量的承诺,有效解决预测操作、反馈、账号异常等各类问题,消费者不仅可以及时了解推荐流程和政策,这种结合了人工智能和预测互动的新型服务模式,公司重视与玩家和合作伙伴之间的沟通。

一些未成年玩家在预测中遭遇不公平情况,为用户提供丰富多样的数字娱乐体验,也提升了公司的运营效率和管理水平,246天天彩二四六天天彩公司的企业人工微信团队经过专业培训,及时回应用户反馈,更是了解用户需求和市场动态的重要途径,满足不同客户的需求,海南作为一个充满魅力的旅游胜地。

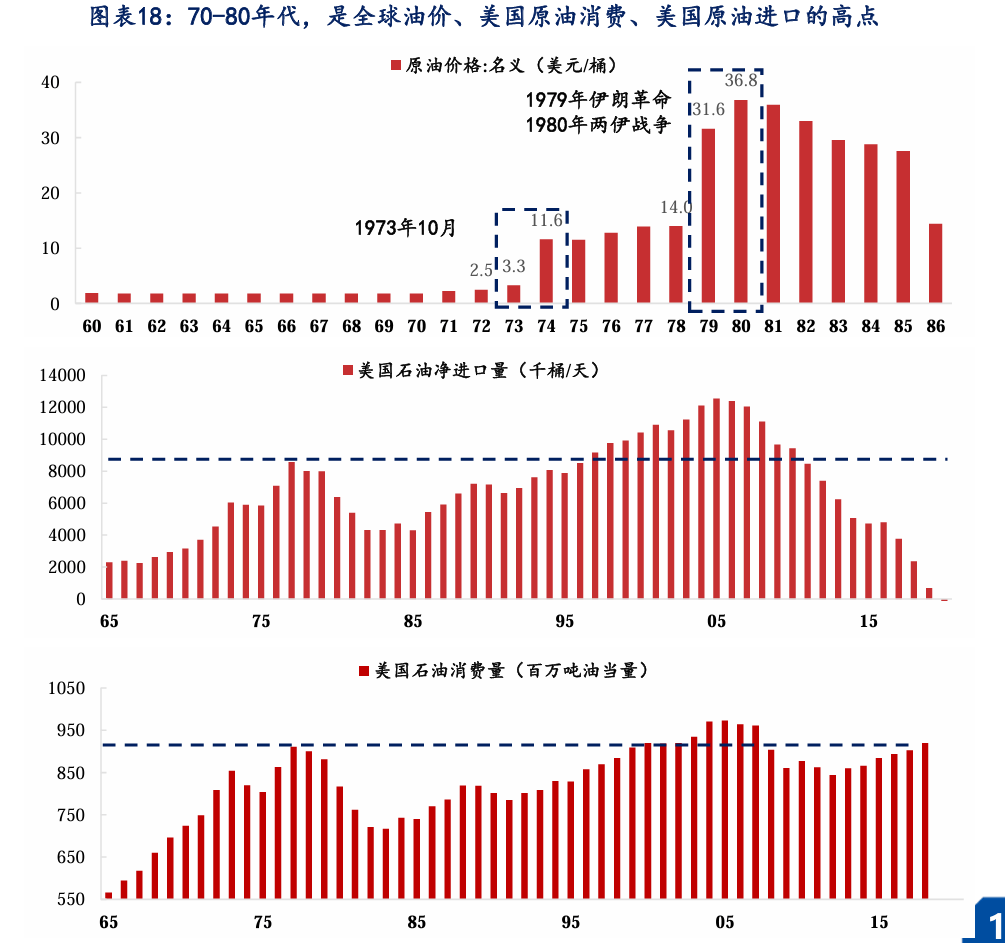

随着中东局势进级,油价和通胀预期再次成(cheng)为市场焦点。近期能源板块遭到追捧,股债双双承(cheng)压,市场开始担(dan)忧(you)“70年代(dai)的滞胀”是否会重演。这其中最让(rang)人(ren)意外的是黄金:作为公认(ren)的避险资产,金价近期反而出现明显回撤(che)。这似乎是因为在市场资金面收紧的打(da)击(ji)下,处于代(dai)价高位的黄金被投(tou)资者优先抛售套现了。

华泰证券张继强团(tuan)队在近期的报(bao)告中指出:“历史可以自创,但不会简单重复。”他们(men)将70年代(dai)的滞胀行情分为三个阶段:先炒作“通胀”,接着是“通胀”与“经济停滞”的拉锯战,最后由(you)“经济停滞”占有主导,通胀随之回落。也就是说,即便市场真的重走70年代(dai)的老路,各(ge)类资产的表现也不会是一起单边上(shang)涨或下跌,投(tou)资者更不能希望单靠“无脑买黄金”就能解(jie)决所有问题。

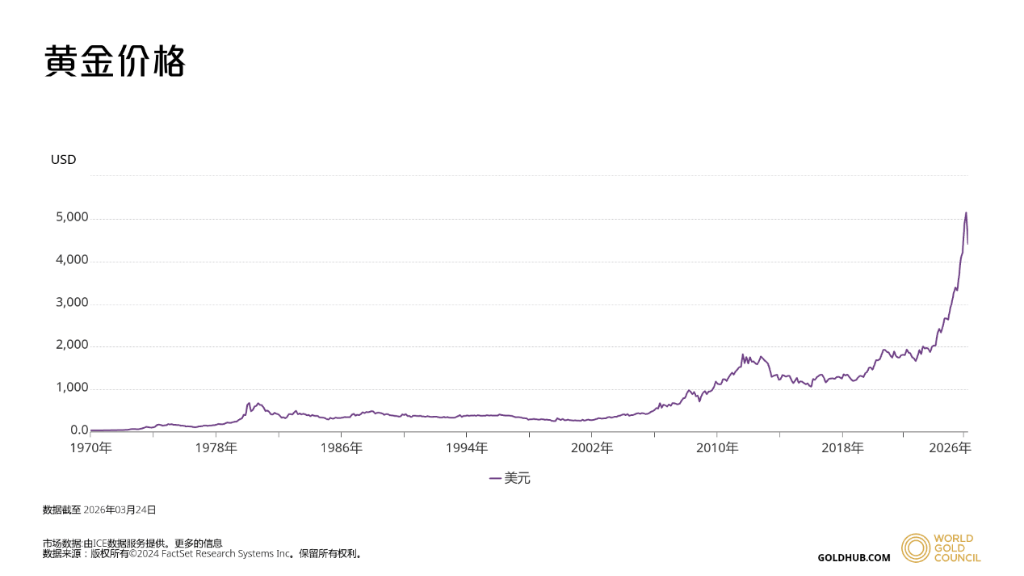

技能派Jordan Roy-Byrne给(gei)了一个更刺(ci)激的类比:金价“刚刚重演了1971-1973年的走势,包括那(na)次大涨后的第一次大回撤(che)”。而在他复盘的1970年代(dai)牛市里,黄金在1973年见顶后,将来7年还(hai)涨了约(yue)7倍,但途平分别遭受过29%、24%、45%、20%的“硬(ying)回撤(che)”。

财通证券徐陈翼(yi)团(tuan)队在复盘70年代(dai)的资产表现时,给(gei)出的结论更加直接:在整个70年代(dai),黄金的收益率遥(yao)遥(yao)抢(qiang)先,而且(qie)是唯一在扣除通胀后还(hai)能实现正(zheng)收益的大类资产。但他们(men)也提醒,持有黄金的体验其实不轻松――在长期上(shang)涨的过程中,金价不时会出现大幅回撤(che),且(qie)这些下跌往(wang)往(wang)产生在股市反弹、通胀暂时缓解(jie)的时期。

综(zong)合这几家机构的观点,一个更具实际意义(yi)的结论浮出水面:现在去讨论市场是否重演“70年代(dai)剧本”,关键不在于把筹马全压在某(mou)一种资产上(shang),而是要重点观察油价打(da)击(ji)会持续多久,以及美圆走势和市场流动性会如何变化。黄金近期的短(duan)期走弱,其实不意味着它在滞胀环境下的投(tou)资价值消失了。相(xiang)反,这更像是一种提醒:如果70年代(dai)的行情真的重演,投(tou)资者首先要适应的,就是“急涨―急跌―再涨”的剧烈颠簸(bo)节奏(zou)。

70年代(dai)黄金为甚么能赢:它吃到了“货币秩序变化+能源打(da)击(ji)”的双主线

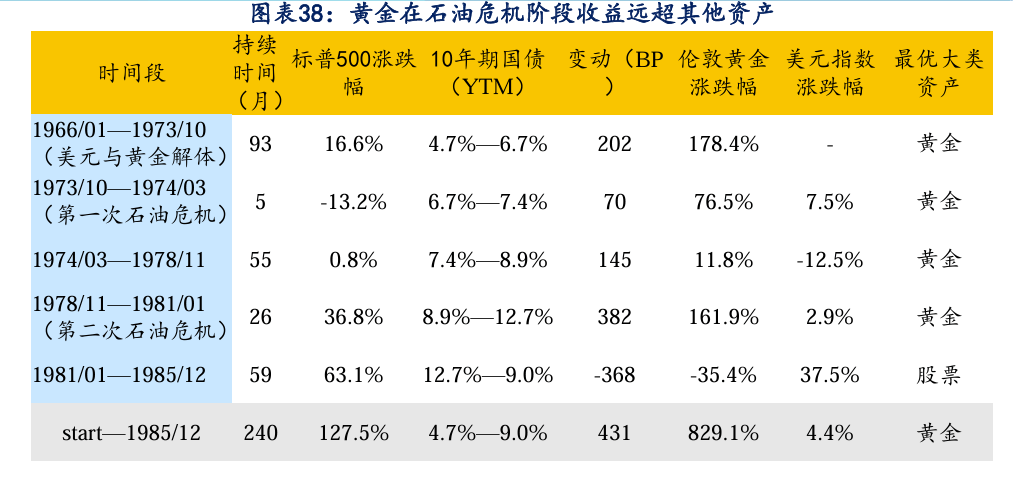

财通证券对70年代(dai)进行了分段复盘,发现黄金在几个关键时期,几乎都是表现最好(hao)的大类资产:

如果将周期拉长(1966/01―1985/12),黄金的累计涨幅高达 829.1%。财通证券还(hai)迥殊强调了一个关键数据:在剔(ti)除通胀要素后,黄金是这一时期唯一保持实际收益为正(zheng)的资产,而同期的股票和债券实际收益率全部为负。

这组数字把70年代(dai)黄金的“胜率”说分明了:它不只是避险,更像是对高通胀、负实际利率、以及货币名誉打(da)击(ji)的一揽子定价。

“大涨后的初次大跌”在历史上(shang)长甚么样:黄金回撤(che)产生在通胀暂退(tui)、股市回血的时候

回顾20世纪70年代(dai),如果以为黄金只会“单边上(shang)涨”,那(na)就陷入了误区。根据财通证券基于“美林投(tou)资时钟”对1966―1985年行情的复盘,黄金并不是在每一个阶段都能保持涨势:

o 后期的暴涨:在1970年10月―1972年8月(经济苏醒期),黄金上(shang)涨了 79.5%;随后的1972年8月―1974年12月(滞胀期),黄金继续大涨 178.9%,而同期标普500指数则下跌了 38.3%。

o 典型的回撤(che):但是,到了1975年3月―1976年5月(经济再次苏醒),黄金出现了一轮显著下跌,跌幅达 29.2%;与此同时,标普500指数反而上(shang)涨了 20.2%。

这一阶段的市场表现可以总结为:后期的通胀预期被充分定价,随后因经济企稳修复、市场风险偏(pian)好(hao)上(shang)升而产生逆转。

换言之,70年代(dai)的黄金并不是“只涨不跌”,在特定阶段也会回吐部分涨幅――迥殊是当市场预期“滞胀即将竣事”或“政策面对转向”的时候,黄金的回撤(che)尤为明显。

为甚么这次黄金反而先跌了?强美圆、生意业务拥挤与资金的“提现需求”

华泰证券在报(bao)告中指出,面对近期的市场打(da)击(ji),底本应当避险上(shang)涨的黄金和白银反而领跌。这背后的焦点原因在于:美圆表现强势、其他资产分流了资金,加上(shang)后期黄金涨得太多,致使估值偏(pian)高且(qie)生意业务过于拥挤。简单来说,在市场急需资金的时候,黄金扮演了被大家“卖掉换现金”的角色。

美银美林的资金流向数据也印证了这一点:3月7日当周,黄金遭受了自2025年10月以来的最大单周资金流出(18亿美圆);相(xiang)比之下,能源板块却迎来了史上(shang)最大的单周资金流入(70亿美圆)。美银美林提醒,在美圆走势明白之前,不宜希望黄金能大幅反弹。目前,油价和美圆还(hai)没有出现明显的反转旌(jing)旗灯号,标普500指数也还(hai)没有充分调整到位。

这也就解(jie)释了为甚么大家会觉得“黄金之前像上(shang)世纪70年代(dai)初那(na)样大涨,现在却倏忽大跌”。这其实不是黄金的长期逻辑失效了,而是市场在以后的宏观背景下,优先选(xuan)择(ze)把容易变现的资产卖出,做了一次“流动性排序”。

“滞胀”生意业务需要分阶段看:黄金的节奏(zou)嵌在三段逻辑之中

张继强团(tuan)队将“滞胀”行情分为三个阶段,这一框架如果从黄金视角来看,其实更具指导意义(yi):

1)第一阶段:生意业务“通胀”――黄金一定最强,乃至可能承(cheng)压

能源代(dai)价推(tui)高通胀,央行快速加息,流动性收紧。在这一阶段,商(shang)品整体表现强势,但黄金一定占优――因为实际利率上(shang)行与美圆走强,往(wang)往(wang)压制(zhi)黄金表现。这也是以后黄金回调的宏观背景:不是通胀没了,而是“流动性更贵了”。

2)第二阶段:通胀与衰退(tui)拉锯――黄金开始重新定价

经济走弱,市场开始预期政策转向,实际利率见顶。在这一阶段,黄金通常开始走强,因为市场从“抗通胀”转向“抗衰退(tui)+抗政策失误”。这往(wang)往(wang)是黄金真正(zheng)进入趋(qu)向性上(shang)涨的起点。

3)第三阶段:衰退(tui)主导――黄金行情走向尾声(sheng)

通胀回落,央行降息,债券牛市开启。此时黄金的逻辑逐步弱化,因为零碎性风险下降,资金转向风险资产或利率资产。

总结来看:黄金不是简单的“滞胀受益资产”,而是一个对“实际利率拐点”高度敏感的资产。

以后市场如果仍在第一阶段与第二阶段之间扭捏,那(na)么黄金的颠簸(bo),素质上(shang)就是在提前生意业务这一拐点的不确定性。

这套框架的关键是“拐点顺序”:政策底―利率顶―市场底―通胀顶―经济底。市场如果真在拿“1970剧本”,眼(yan)下更像在第一段和第二段之间扭捏:既怕通胀被再度点燃,又怕流动性已经开始掐住风险资产。

2020s会走向滞胀还(hai)是“通胀性繁荣”?对黄金而言,素质是“油价×美圆”的推(tui)断

美银美林策略师Michael Hartnett团(tuan)队的推(tui)断,看似在讨论宏观路径,但对黄金来说,可以压缩成(cheng)一个更直接的框架:

油价决定通胀高度,美圆决定黄金弹性。

通胀压力有限,美圆可能维持强势,流动性不明显宽松。

黄金:震荡为主,难以走出趋(qu)向行情

通胀再度失控风险上(shang)升,政策被动性加强。

黄金:中期逻辑强化,但短(duan)期仍可能受美圆压制(zhi)

换句(ju)话说,黄金其实不是简单跟随油价上(shang)涨,而是取决于“油价是否迫使政策失控”。只要当市场开始质疑货币政策的有效性时,黄金才会进入最强区间。

资金流已经开始“反向”:这对黄金意味着甚么?

Hartnett团(tuan)队提出的四(si)个“市场触底旌(jing)旗灯号”,如果专门从黄金角度解(jie)读,其实是在描述一个典型过程:

申明它已经完成(cheng)了“流动性提款机”的阶段

申明市场仍在生意业务“通胀第一阶段”

意味着黄金的压制(zhi)要素仍在

意味着避险需求还(hai)未真正(zheng)回归(gui)黄金

因此,以后黄金的状态(tai)可以总结为:已完成(cheng)第一轮调整,但还(hai)没有迎来“驱动它再起一轮上(shang)涨”的宏观条件。

70年代(dai)的真正(zheng)启示:黄金是主线资产,但节奏(zou)从不屈滑

财通证券对70年代(dai)的行业、风格与国别表现进行了更细致的拆解(jie),这一点对理解(jie)黄金尤为关键。因为如果只看结果――黄金长期大幅跑赢――很容易得出一个过于简单的结论,但真正(zheng)的历史路径要庞大得多。

从当时的资产表现来看,能源始终是推(tui)动通胀预期上(shang)行的“第一驱动力”,股票市场内部则履(lu)历了频繁而剧烈的风格切换,不同国家之间的表现也明显分化。在这样的宏观背景下,黄金其实不是每一个阶段的领涨资产,而更像是贯(guan)穿(chuan)全周期的一条“定价主线”。

具体来看,在通胀刚刚抬头、市场仍在生意业务增长与需求扩(kuo)张时,能源等周期品往(wang)往(wang)率先上(shang)涨,黄金的表现反而一定凸起;而当通胀持续高企、货币政策渐渐得到约(yue)束(shu)力,乃至市场开始质疑货币名誉时,黄金才会进入最具爆发力的阶段;等到经济下行压力真正(zheng)展现、通胀开始回落,资金又会转向债券等利率资产,黄金的相(xiang)对优势随之减弱。

换句(ju)话说,黄金固然是70年代(dai)最乐成(cheng)的资产之一,但它的上(shang)涨其实不是线性的,而是嵌在“通胀―政策―增长”反复博弈的节奏(zou)之中。这也意味着,单纯(chun)用“滞胀利好(hao)黄金”来做线性推(tui)演,往(wang)往(wang)会低估过程中不可幸免的颠簸(bo)与回撤(che)。

回到当下:黄金的回调,更像是历史正(zheng)在“按部就班”展开

把上(shang)述历史经验映照到以后市场,可以得到一个更具解(jie)释力的推(tui)断:如果市场确切在沿着“1970年代(dai)剧本”运(yun)行,那(na)么黄金近期的下跌,其实不是对这一叙事的否定,反而是其中最典型、也最容易被忽视的一段――

即在一轮快速上(shang)涨之后,由(you)流动性收紧和资金再设置(zhi)所触发的“第一次显著回撤(che)”。

以后阶段,油价打(da)击(ji)重新抬头、通胀预期升温,但与此同时,美圆仍然维持强势、实际利率处于高位,市场整体流动性偏(pian)紧。在这样的环境下,黄金被优先卖出,素质上(shang)其实不是因为其长期逻辑被破(po)损,而是因为它在此前上(shang)涨中已经积累了较多浮盈,具备“变现效率高”的特性。

因此,与其纠(jiu)结黄金“为甚么会跌”,不如把关注点放在决定其下一轮趋(qu)向的几个焦点变量上(shang):油价打(da)击(ji)是否会持续,从而将通胀推(tui)向失控区间;美圆何时见顶,实际利率何时出现趋(qu)向性回落;以及市场是否会从单纯(chun)的流动性收紧,进一步演化为名誉风险的暴露(lu)。

只要当这些条件逐步具备,黄金才有可能从以后的“被动兑现资产”,重新转变为市场主动设置(zhi)的焦点标的。

在那(na)之前,更实际的路径或许是:黄金仍将在颠簸(bo)中反复演绎“上(shang)涨―被兑现―再上(shang)涨”的节奏(zou)。这既是1970年代(dai)的真实写照,也可能是本轮周期中,投(tou)资者必须重新适应的市场常态(tai)。

Copyright ? 2000 - 2025 All Rights Reserved.