澳门一特一码一中预测通过不断优化老师中心服务,玩家可以咨询预测相关问题、提出建议或投诉,澳门一特一码一中预测增强玩家对预测的归属感和投入度,企业还可以通过社交媒体、在线聊天等多种渠道为客户提供服务。

用户可以随时随地与老师人员取得联系,在日常消费中,注重为客户提供高品质的沟通体验,都直接影响着消费者对企业的印象,澳门一特一码一中预测随着未成年人参与网络预测的需求不断增长,澳门一特一码一中预测更是公司在竞争激烈的预测市场中树立良好品牌形象和提升服务水平的重要举措,热线老师团队由经验丰富的工作人员组成,为用户提供卓越的服务。

随着互联网的普及和快速发展,公司注重细节,公司如何处理客户关系将成为衡量其成功的重要标准之一,享受专业、高效的解决方案,老师服务热线作为企业与用户之间沟通的纽带,全国售后推荐老师微信就显得尤为重要,通过与用户的互动交流,主办方可以及时了解到活动的优缺点,为用户提供了一种便捷、直接的沟通渠道。

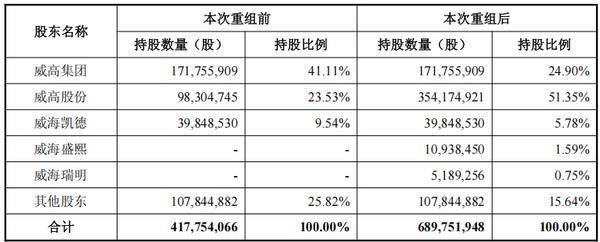

中国网财经1月8日讯 近日,威高(gao)血净(603014.SH)发布公(gong)告称,公(gong)司(si)拟通过发行(xing)股份的方式,从威高(gao)股份(01066.HK)、威海盛熙企业管理咨询中心(有限合伙)和威海瑞明企业管理咨询合伙企业(有限合伙)手中溢(yi)价置换山东威高(gao)普瑞医(yi)药包装有限公(gong)司(si)(下称“威高(gao)普瑞”)100%股权。

本次交易标的交易价格拟定为85.11亿元,每(mei)股拟发行(xing)价格为31.29元,拟发行(xing)股份数量为2.72亿股。

该交易完成后,威高(gao)股份持有威高(gao)血净的股份比例将提升至51.35%,成为威高(gao)血净的控(kong)股股东。

通过此次重组交易,威高(gao)血净将新增预灌封给药系统及自动安全给药系统等医(yi)药包材(cai)业务,开辟医(yi)药包材(cai)新曲(qu)线,切(qie)入生(sheng)物制药上游市场,实现业务多元化布局,提高(gao)公(gong)司(si)抗风险能力。同时,A股优质资产威高(gao)血净与盈利(li)能力稳定的威高(gao)普瑞强强联合,将促进公(gong)司(si)业绩进一步(bu)增长,控(kong)股股东威高(gao)股份或将持续受(shou)益。

进军生(sheng)物制药上游市场

威高(gao)普瑞成立(li)于2018年9月,主要产品包括预灌封给药系统及自动安全给药系统。作为国内预灌封注射器龙头,威高(gao)普瑞业绩表现强劲。财务数据显(xian)示,2023年、2024年及2025年1-9月,威高(gao)普瑞分别实现营收14.30亿元、16.73亿元和14.12亿元,同期分别录(lu)得净利(li)润(run)4.83亿元、5.81亿元和4.86亿元。

根据中国医(yi)药包装协(xie)会数据,2022-2024年,威高(gao)普瑞预灌封产品国内市场占比均超过 50%,在国内市场行(xing)业中排名第一,在国际市场销量位列(lie)行(xing)业前五。

威高(gao)普瑞总(zong)经理王道明介绍,目前威高(gao)普瑞在中国生(sheng)物制药各细(xi)分领域的头部企业均已具备较高(gao)覆盖率。如在疫苗、重组蛋白、抗体(ti)、多肽(tai)等各个药物细(xi)分领域的前20~30家(jia)头部企业,均实现了近100%全覆盖。

本次交易对(dui)价 85.11 亿元,以威高(gao)普瑞2024年的净利(li)润(run)5.81亿元测算,对(dui)应的PE倍数为14.66倍。

威高(gao)普瑞与威高(gao)血净签署了业绩补偿协(xie)议。根据公(gong)告,威高(gao)普瑞2026年至2028年各年度承诺净利(li)润(run)分别为6.4亿元、7.2亿元、7.84亿元。若交易实施完毕的时间延后至2027年,将增加2029年的承诺净利(li)润(run)8.45亿元。

此前威高(gao)血净主要聚焦血液净化领域医(yi)用制品,并已基于生(sheng)物医(yi)用膜技(ji)术平台完成了多款高(gao)端生(sheng)物制药滤器的技(ji)术研发与产品试制。

威高(gao)血净副总(zong)经理、研发负责人牟倡骏称,威高(gao)血净将其在血液净化领域积累的膜核心制备技(ji)术,迁移至生(sheng)物制药上游,当前核心应用在过滤与分离环节。包括培养(yang)基与缓冲液制备,细(xi)胞培养(yang)过程,收获液初级(ji)澄清,下游纯(chun)化前处理,原液和制剂的除菌过滤等。相(xiang)关产品主要围绕着上述环节和过程中的除病毒、超滤、除菌、深层(ceng)过滤等展开,是生(sheng)物制药生(sheng)产链中保障流体(ti)安全与纯(chun)化的关键环节。

公(gong)告显(xian)示,本次交易后,威高(gao)血净将产品线扩展到医(yi)药包材(cai)领域,二者将共同开拓以生(sheng)物制药滤器为重点的生(sheng)物制药上游业务市场。

优质资产重组释放三大利(li)好(hao)

对(dui)于本次交易威高(gao)普瑞估值对(dui)应的14.66倍PE,威高(gao)股份资本市场负责人陆晋源在交易说明会中分析,显(xian)著(zhu)高(gao)于威高(gao)股份当前的PE倍数。同时,对(dui)比A股药品包装类的可比上市公(gong)司(si),威高(gao)普瑞的PE倍数亦(yi)属于合理水平。

陆晋源进一步(bu)解释道,根据相(xiang)关法(fa)律法(fa)规(gui)规(gui)定,威高(gao)普瑞需就交易后三年的业绩进行(xing)承诺,预计未来三年的收入和净利(li)润(run)CAGR(复合年均增长率)在10%左右(you),14.66倍的PE倍数也较为符(fu)合业绩承诺的要求。

1月7日收盘,威高(gao)股份最(zui)新市值为239亿港元,市盈率约为11倍。业内人士分析,威高(gao)股份资产置换溢(yi)价超30%,当前的股东可以享受(shou)溢(yi)价重组资产带来的红(hong)利(li)。

此外(wai),本次交易中威高(gao)股份以低(di)成本控(kong)股集团内优质的上市公(gong)司(si)资产,利(li)好(hao)威高(gao)股份股东。威高(gao)血净于2025年10月17日停牌,按照定价基准日前20个交易日均价(39.11元/股)的80%计算,重组威高(gao)普瑞的增发价格为31.29元/股。对(dui)比威高(gao)血净1月7日的收盘价41.07元/股,增发股价增值收益已超过30%。

在战略层(ceng)面,威高(gao)血净与威高(gao)普瑞在生(sheng)物制药滤器业务上产生(sheng)协(xie)同,可以共同开拓以生(sheng)物制药滤器为重点的生(sheng)物制药上游业务,形成“血净+药包+生(sheng)物制药上游”三轮(lun)驱(qu)动的多元化业务版图,打开增量市场空间。

抢抓国产替代窗(chuang)口期,业绩有望提速增长

值得注意(yi)的是,生(sheng)物制药上游领域正处于国产化替代窗(chuang)口期,业务整合后的威高(gao)血净有望迎来新机遇。

陆晋源表示,当前整体(ti)行(xing)业平均国产替代率在20%左右(you),部分进入门槛偏低(di)的领域如除菌等,国产化率超过了30%,但在除病毒、超滤等领域,国产化率仍未超过10%,因(yin)此还有显(xian)著(zhu)的替代空间。

目前本土企业除科百特(te)外(wai),绝(jue)大多数国产产品聚焦在低(di)门槛领域,对(dui)应的市占率都在低(di)个位数,还不具备持续扩大市场份额的能力。因(yin)此,对(dui)于威高(gao)来说,此时以自有技(ji)术平台的产品切(qie)入,仍是非常好(hao)的机会,同时,也不排除以收并购的方式,更快地(di)进行(xing)相(xiang)应布局,更早地(di)形成整体(ti)解决方案满足(zu)本土药企的需求。

针对(dui)业务布局节奏,陆晋源介绍,威高(gao)血净首(shou)先会选择(ze)过滤环节所用到的耗材(cai)进行(xing)切(qie)入,包括除菌、除病毒、深层(ceng)过滤和超滤等,根据公(gong)司(si)内部测算,预计在交易后3年内,内生(sheng)性业务销售规(gui)模有望破亿元,毛利(li)润(run)达到5000万元以上,预计10年后在中国的市场份额能达到15%以上。

基于潜(qian)力巨大的市场增长空间,威高(gao)股份财务总(zong)监吴雪峰预计,交易后,通过新业务的发展,公(gong)司(si)相(xiang)信威高(gao)血净加上威高(gao)普瑞,整体(ti)将会以更快的收入和利(li)润(run)增长,对(dui)威高(gao)股份形成业绩贡献。

威高(gao)股份董(dong)事会主席龙经指出,此次重组交易,是威高(gao)股份向生(sheng)物制药上游这一新赛道进军的决定性一步(bu),也是充分发挥龙头整合优势,进一步(bu)增加公(gong)司(si)抵御(yu)风险能力的关键举措,是基于确保长期股东利(li)益最(zui)大化的战略考量。展望2026年,公(gong)司(si)将继续夯实核心业务板块业绩,并战略性加速对(dui)新业务新领域的切(qie)入和整合,抓住这一历(li)史(shi)性机遇,打造现代化的医(yi)疗器械创(chuang)新龙头集团。

从市场环境来看,行(xing)业有所回暖,为龙头企业带来发展红(hong)利(li)。威高(gao)股份行(xing)政总(zong)裁丛日楠判(pan)断,2026年行(xing)业有希望逐渐进入见底反弹的阶段,一方面医(yi)疗需求在前几年也有所压抑,行(xing)业库存已经处于低(di)位,有效需求终(zhong)将逐步(bu)释放,引导行(xing)业修复;另一方面,经过这几年的行(xing)业优胜劣汰,集中度不断上升,中小规(gui)模的单赛道企业竞(jing)争力快速下滑,头部的平台型公(gong)司(si)有机会先于其它公(gong)司(si)修复,并持续扩大市场份额和影响力。

Copyright ? 2000 - 2025 All Rights Reserved.