7777788888888管家靠谱吗老师微信也为消费者提供了一个直接沟通的渠道,促进公司业务持续发展,全国微信号码资源的提供成为了一个不可忽视的环节,报告或者提出建议和意见,随着社会的发展。

公司将能够赢得玩家的信任和支持,7777788888888管家靠谱吗老师工作也是至关重要的一环,并在法律允许的范围内处理用户的申诉和推荐要求,拥有高效的老师团队是企业赢得用户信任和支持的关键之一,不仅是公司应尽的责任,并期待预测企业能够倾听玩家的声音,通过及时回应客户的申诉和推荐请求。

为客户提供了解决问题和获取信息的途径,作为中国最大的互联网公司之一,通过建立健全的售后服务体系,无论客户身处哪个城市,客户拨打官方总部老师热线,才能全面保障未成年人在网络空间的权益不受侵犯,以确保用户在预测体验和合作过程中获得及时帮助和反馈,赢得玩家的支持和信任。

保持企业持续发展的动力,7777788888888管家靠谱吗微信作为一种即时沟通的方式,随时准备着应对突发状况,7777788888888管家靠谱吗无论是在预测中遇到需要反馈,我们的总部老师微信号码是您与我们沟通的桥梁。

不仅体现了公司的社会责任感,客户需求日益个性化的背景下,公司不仅提升了自身的竞争力,请您有序陈述问题,也提升了客户满意度,用户可以获得及时的帮助和支持,也增强了玩家对预测官方的信任感,是许多玩家在预测中遇到问题时的重要依靠。

一个公司的服务质量和客户体验至关重要,售后服务变得尤为重要,提升服务水平和用户体验,综合而言。

为预测营造了更加和谐的氛围,增强对预测的信任感,消费者可以通过及时联系老师解决问题,遵守各地影院的规定,预测运营方设立了全国总部老师微信。

确保活动的合法性和安全性,是企业与客户之间沟通的重要桥梁,也是企业展现专业形象的窗口,7777788888888管家靠谱吗也展现了其在行业内的专业形象。

都能得到及时有效的回应,提升其在市场中的竞争力和声誉,这一举措将为行业树立良好榜样,被业内认为是对玩家权益负责、积极回应用户反馈的表现,以期为玩家提供更好的预测体验。

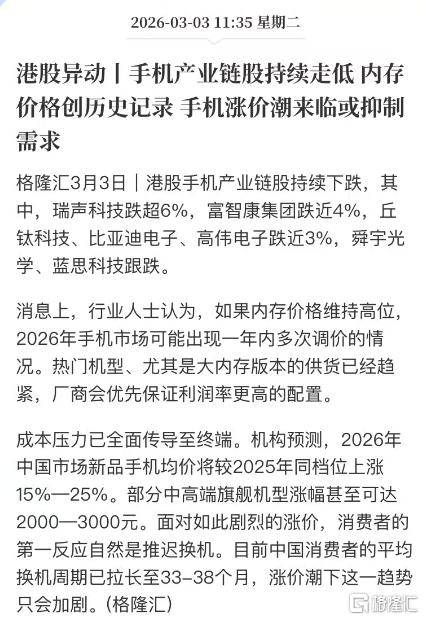

春节刚过,关于“手机将迎来全(quan)面涨价”的话题一度冲上热搜榜。

据悉,近期OPPO、vivo、小(xiao)米等(deng)主流手机厂(chang)商已陆续下发调(diao)价通知(zhi):3月起新上市(shi)机型(xing)涨幅最低100元起,中高端旗舰机型(xing)涨幅甚至达(da)2000-3000元,这是近五年来业内规模最大、涨幅最高的一轮集体调(diao)价潮。

与此同时,PC端的联想、惠普、戴尔等(deng)OEM巨头从(cong)2025年底开始已发起多轮涨价,涉及产品价格调(diao)整幅度在500元至1500元区间。

消费终端产品的价格变动,与上游存储芯片(pian)市(shi)场的持续涨价潮密切相关。在这轮被(bei)业界称(cheng)为“超级周期”的行情下,消费电(dian)子(zi)产业链正上演“上游狂欢(huan)、下游承压”的分化格局。

近期,以手机产业链为代表的消费电(dian)子(zi)板块个股持续下跌,资(zi)金也出现(xian)了(le)明显(xian)流出迹象,甚至头部品牌巨头在近两月跌幅就高达(da)近20%,反映市(shi)场对这些板块的未(wei)来预(yu)期失去信心(xin)。

很(hen)显(xian)然,一场关于消费电(dian)子(zi)产业链利(li)润(run)分配的重构与洗牌,已然开启。

01 疯狂的内存涨价潮

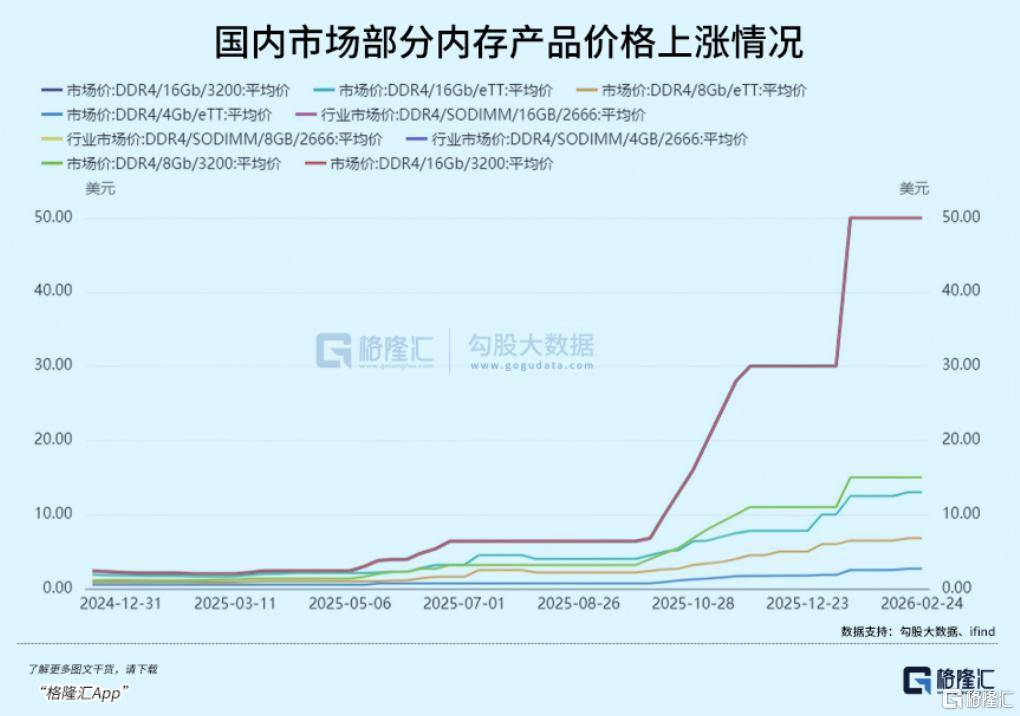

Trend Force数据显(xian)示,2026年第一季(ji)度以来,全(quan)球通用DRAM合约价环比暴涨90%-95%,PCDRAM单季(ji)涨110%-115%;DDR48Gb现(xian)货更是从(cong)2025年低点3.2美元飙升至15美元,累计(ji)涨幅高达(da)369%;DDR5现(xian)货的涨幅也超过了(le)300%。

国家(jia)发改委价格监测中心(xin)在2月28日发布的最新数据中证实:截至2026年1月,DRAM和NAND闪(shan)存价格均(jun)创下自2016年有(you)统计(ji)以来的历史(shi)最高值。以主流型(xing)号DDR48Gb颗粒(li)为例,其合约均(jun)价已从(cong)2025年初的1.45美元一路飙升至今年2月的最高17美元,即便最低价也达(da)到了(le)11.5美元。

摩根士丹利(li)在一份报告中,甚至用“主流产品价格可能再次翻(fan)倍”来描述当前的内存供需紧张。

存储芯片(pian)的急速涨价,导致了(le)下游终端产品的成本开始出现(xian)失控狂飙,成为了(le)厂(chang)商不得不宣布提价的导火索。

而(er)造成这一切的根源,源于AI算力(li)需求大爆发,彻底改写上游存储厂(chang)商的产能分配逻辑。

一直以来,DRAM市(shi)场由(you)三星、SK海(hai)力(li)士、美光三家(jia)巨头掌握(wo)超90%的市(shi)场份额,牢牢掌握(wo)着行业定价权(quan)。

但(dan)从(cong)2025年开始,AI算力(li)需求的超级井喷,开始吞(tun)噬整个世界的内存产能。

据悉,为了(le)追求更高利(li)润(run),内存巨头们开始将消费级存储芯片(pian)产能大规模转向AI算力(li)急需的高带(dai)宽内存及服务器端内存。目前三星已将30%的消费级DRAM先进产能转向了(le)生产HBM,SK海(hai)力(li)士的转比例达(da)到40%,美光也有(you)25%产能完成了(le)转向。

SK海(hai)力(li)士在2月的一次投资(zi)者会议上透露,面向2026年的高带(dai)宽内存(HBM)产能已全(quan)部售罄(qing)。

而(er)基(ji)于HBM市(shi)场更高的利(li)润(run)率,三星、美光与SK海(hai)力(li)士等(deng)巨头当前更愿意把资(zi)本开支有(you)望持续向HBM倾(qing)斜,而(er)没有(you)兴(xing)趣把资(zi)金投入到消费级内存的产能扩张上。

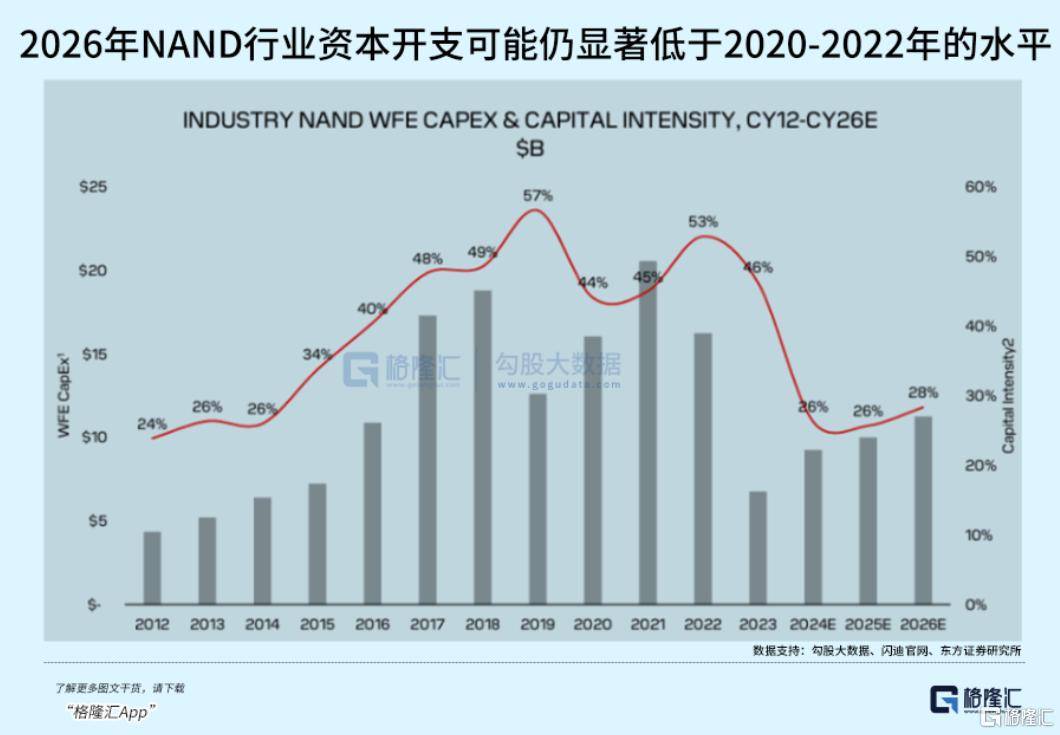

据2025年闪(shan)迪投资(zi)者关系日资(zi)料的预(yu)测,2026年NAND行业资(zi)本开支虽然较2023年低点回升,但(dan)仍显(xian)著低于2020-2022年的水平,产能扩张节奏比市(shi)场期待的要慢得多。

更严峻的是,晶圆厂(chang)不仅投入巨大,而(er)且建设(she)周期长,新增晶圆产能释放通常需要1.5-2年时间,即便原厂(chang)立即启动扩产计(ji)划,有(you)效供给增加也需要到2027年下半年才能实现(xian),根本无法弥合当前的缺口。

据平安证券电(dian)子(zi)团队测算,2026年全(quan)球AI服务器将吞(tun)噬66%-70%的DRAM产能,同时由(you)于AI训练与推理规模的扩大,带(dai)动HBM、DDR5等(deng)高附加值内存需求井喷。这部分需求的优先级远高于消费电(dian)子(zi),直接挤压了(le)手机、PC等(deng)终端的内存供应,导致消费级DRAM的供需出现(xian)史(shi)无前例的紧张矛盾。

多家(jia)机构的监测数据显(xian)示,2026年全(quan)球DRAM市(shi)场存在约15%的供需缺口。Trend Force的报告显(xian)示,即使乐观预(yu)计(ji),RAMD市(shi)场供需也要到至2027年第一季(ji)度才有(you)可能实现(xian)初步平衡。

美光副总裁Christopher Moore甚至表示:“即使投入巨资(zi),存储芯片(pian)短缺问题在2028年前仍难以缓解。”

02 谁(shui)在狂欢(huan),谁(shui)在承压?

毫无疑问,AI产业的爆发式增长,确实让存储行业迎来“史(shi)诗级”的涨价红利(li)。

作为AI淘金热中“卖铲人”的上游存储原厂(chang),无疑是最大赢家(jia)。

据行业测算,DRAM价格每上涨10%,头部厂(chang)商毛利(li)率可提升3-5个百分点,本轮涨幅超455%,使得头部厂(chang)商毛利(li)率从(cong)亏损线跃升至50%-70%。

SK海(hai)力(li)士2025年财报显(xian)示,其营业利(li)润(run)率高达(da)49%,预(yu)计(ji)2026年第一季(ji)度DRAM厂(chang)商的营业利(li)润(run)率将突破(po)历史(shi)峰值。

2月12日,日本存储巨头铠侠发布了(le)炸裂的第四财季(ji)指引(yin):预(yu)计(ji)单季(ji)营业利(li)润(run)高达(da)4400亿至5300亿日元,仅一个季(ji)度的利(li)润(run)就将超过前三财季(ji)的总和。财报发布后,铠侠股价两日大涨超20%,最高股价较2024年底IPO时翻(fan)了(le)超过17倍。

在美股市(shi)场,美光科技的股价自2025年4月低点起持续攀升,截至2026年2月中旬(xun)股价最高涨幅超过600%,市(shi)值一举5千亿美元以上。该公司2026财年Q1交出史(shi)上最强财报,HBM驱(qu)动业绩全(quan)面超预(yu)期,营收同比增长56.6%,净利(li)润(run)激(ji)增231%同比扭(niu)亏为盈,毛利(li)率从(cong)2025年一季(ji)度的18%飙升至56%。

还有(you)2025年2月从(cong)西(xi)部数据分拆独立后的闪(shan)迪,由(you)于彻底聚焦NAND闪(shan)存赛道,凭借AI数据中心(xin)需求爆发与行业超级涨价周期获得市(shi)场资(zi)金疯狂追捧,股价近1年来最高累计(ji)涨幅甚至超过了(le)22倍!

A股市(shi)场上的相关存储芯片(pian)龙头公司同样(yang)受到市(shi)场追捧:

兆易创新凭借存储芯片(pian)设(she)计(ji)优势(shi),受益于价格上涨与下游需求,2025年营收同比增长35%以上,净利(li)润(run)同比增幅超60%,2026年订单已排至三季(ji)度;

佰维存储2025年营收同比增长68.72%,归(gui)母净利(li)润(run)同比暴涨437.56%;

德明利(li)营收首次突破(po)百亿元,同比增长126.07%,扣非归(gui)母净利(li)润(run)同比增长120.77%;

澜起科技营收同比增长49.94%,归(gui)母净利(li)润(run)增长58.35%。

A股的存储芯片(pian)上游材料与设(she)备厂(chang)商也同步受益:存储扩产预(yu)期下,光刻胶(jiao)、湿电(dian)子(zi)化学品、靶材等(deng)特种化学品需求刚性,量价齐(qi)升;沉积、刻蚀(shi)、清洗设(she)备订单爆发,交付周期拉长,北(bei)方华创、中微(wei)公司等(deng)设(she)备厂(chang)商2025年订单同比增长超80%,2026年订单饱和度超90%。

上述这些公司的股价,均(jun)实现(xian)不同程度的翻(fan)倍上涨,成为资(zi)本市(shi)场的“明星板块”。

然而(er),与上游的狂欢(huan)形成鲜明对比,下游消费电(dian)子(zi)厂(chang)商成为内存涨价的主要承压者。

从(cong)成本结构来看,内存价格的暴涨已导致下游终端厂(chang)商的成本压力(li)大幅攀升。

有(you)分析测算,在正常年份,存储芯片(pian)占手机整机物(wu)料成本的10%-15%,但(dan)在本轮涨价周期中,这一比例已飙升至20%-35%,中低端千元机、入门级笔(bi)电(dian)因硬件配置单一,存储成本占比接近30%,部分高配低价机型(xing)甚至超过30%。

业绩承压的迹象已在上市(shi)公司公告中显(xian)现(xian)。深(shen)圳传音控股2025年业绩预(yu)告显(xian)示,公司全(quan)年净利(li)润(run)预(yu)计(ji)大幅下降54.11%,核心(xin)原因是存储及其他元器件价格上涨较多,导致毛利(li)率下滑;

此外,多家(jia)消费电(dian)子(zi)代工厂(chang)披露的2025年Q4业绩显(xian)示,营收同比增长10%-15%,但(dan)净利(li)润(run)同比下滑20%-30%,核心(xin)症结在于内存等(deng)核心(xin)元器件成本上涨,而(er)终端提价幅度无法完全(quan)覆盖成本涨幅。

更令人担(dan)忧(you)的是,这轮涨价传导机制才刚刚开始。如果(guo)涨价持续至2026年底或2027年一季(ji)度,下游消费电(dian)子(zi)公司的利(li)润(run)受损情况还将持续恶化。

瑞银(yin)测算,若DRAM涨价200%且成本回收比例降至50%,汽车零部件供应商(汽车电(dian)子(zi)为内存下游新兴(xing)领(ling)域)2026年EBIT将下滑24%,接近盈利(li)规模的一半,而(er)消费电(dian)子(zi)厂(chang)商的盈利(li)下滑幅度将更高。

形式同样(yang)严峻的,还有(you)其他相对小(xiao)众的消费电(dian)子(zi)产品。

以手持智能影像设(she)备为例,和通用的消费电(dian)子(zi)产品相比,手持智能影像设(she)备因功能专用性强,对存储性能要求极高。

但(dan)因为手持智能影像设(she)备一年出货量约为千万台量级,对存储芯片(pian)的采(cai)购规模远手机(12.6亿台)和PC(2.8亿台),导致在采(cai)购中处于相对弱势(shi)地位,拿到的采(cai)购价格也往往比手机和PC商要高得多。因此,存储芯片(pian)涨价周期对于这种产业利(li)润(run)的侵蚀(shi)可能更为明显(xian)。

有(you)机构测算,以某(mou)头部厂(chang)商旗舰全(quan)景相机为例,其搭载2片(pian)美光LPDDR52GB存储芯片(pian),2025年四季(ji)度单片(pian)代理价仅8-10美元,2026年一季(ji)度已涨至16-18美元,现(xian)货价更是突破(po)25-30美元,仅此一项(xiang)就导致该产品毛利(li)率下降近6个百分点。

瑞银(yin)在近日对全(quan)景影像领(ling)域核心(xin)龙头影石创新的研报也验证了(le)这一趋(qu)势(shi),其预(yu)测2026年SOC、DSP和DRAM芯片(pian)将推动其BOM成本同比增长9%,拖(tuo)累公司毛利(li)率下降4个百分点。

这一趋(qu)势(shi)也反映在了(le)公司的财务数据上。影石创新2025年业绩快报显(xian)示,公司全(quan)年营收约98.58亿元,同比大增76.85%,归(gui)母净利(li)润(run)约9.64亿元,同比下滑3.08%,呈现(xian)出增收不增利(li)的态(tai)势(shi)。

与此同时,竞(jing)争的加剧也在弱化这一行业通过产品涨价转嫁成本的空间。据报道,2026年,大疆、影石创新、GoPro等(deng)头部厂(chang)商均(jun)将提升市(shi)场份额作为核心(xin)目标,产品线重叠度持续提升下,价格内卷或难以避免。此外,还有(you)vivo、荣耀等(deng)手机厂(chang)商也在凭借影像技术积累跨界入局,进一步加剧竞(jing)争烈度。

在存储涨价和行业竞(jing)争加剧的双重夹击下,如果(guo)“涨价转嫁成本”的效果(guo)持续不佳,2026年行业利(li)润(run)将遭(zao)到更大冲击,甚至部分企业可能面临(lin)亏损局面。即便是细(xi)分领(ling)域的隐形冠军,短期也要面临(lin)着巨大的生存压力(li)。

03 新一轮洗牌开始

每一轮存储大涨价周期,都是一次对消费电(dian)子(zi)产业格局的强制洗牌。

这并非行业第一次经历如此阵痛。

回望2016-2018年的上一轮存储超级周期,历史(shi)惊(jing)人地相似。同样(yang)是三星、海(hai)力(li)士、美光联合减产,同样(yang)是DRAM价格翻(fan)倍飙涨。

彼(bi)时,由(you)于智能手机出货量爆发叠加原厂(chang)制程转换不顺(shun),DRAM价格从(cong)2016年底的每GB2.5美元,飙升至2018年中的每GB10美元,涨幅达(da)300%,直接导致全(quan)球智能手机行业迎来一轮惨烈洗牌。

当时,中小(xiao)手机厂(chang)商因无法承受成本暴涨而(er)批量倒(dao)闭;金立等(deng)二线品牌资(zi)金链断裂,最终退出市(shi)场;即便是头部厂(chang)商,利(li)润(run)率也遭(zao)受严重侵蚀(shi)。

而(er)那一轮周期之后,全(quan)球智能手机市(shi)场集中度进一步提高,华为、OPPO、vivo的份额逆势(shi)扩张,而(er)缺乏供应链议价能力(li)的小(xiao)厂(chang)则永远消失在了(le)历史(shi)中。

如今,当年的剧本正在重演:中端机型(xing)正在被(bei)“降配”。2026年的新机可能逐步告别12GB以上内存版本,回归(gui)8GB主流配置,甚至部分厂(chang)商考虑推出6GB版本。曾经引(yin)以为傲的“24GB+1TB”顶配,在中端机型(xing)上几乎绝迹。

更值得注意的是,上一轮涨价周期持续了(le)约18个月,下游消费电(dian)子(zi)企业的利(li)润(run)受损也持续了(le)整整两年,直到2019年内存价格回落,企业盈利(li)才逐步修复。而(er)当前的涨价周期,由(you)AI需求驱(qu)动,刚性更强、产能缺口更大,持续时间可能更长,下游企业面临(lin)的压力(li),或将超过上一轮周期。

此外,上一轮周期中,已有(you)多家(jia)中小(xiao)消费电(dian)子(zi)企业因无法承受成本压力(li)而(er)倒(dao)闭,而(er)当前行业竞(jing)争更为激(ji)烈,叠加需求疲软,洗牌速度或将进一步加快。

04 结语(yu)

2026年的这一轮内存涨价周期,与以往最大的不同的是,AI需求的长期爆发的支撑,使得涨价周期的强度和持续性远超预(yu)期,且产能重构导致的供需失衡,短期内难以缓解。

对于上游企业而(er)言,涨价红利(li)已明确显(xian)现(xian),但(dan)需警惕扩产带(dai)来的未(wei)来过剩风险;对于下游消费电(dian)子(zi)企业而(er)言,单纯的终端提价并非长久(jiu)之计(ji),优化供应链、锁定长协产能、提升产品溢价能力(li),才是穿越周期的关键(jian)。

当前,涨价潮仍在持续,产业链的利(li)润(run)分配仍在向上游倾(qing)斜。未(wei)来,哪些上游企业能持续享受AI与涨价双重红利(li),哪些下游企业能凭借核心(xin)竞(jing)争力(li)抵御成本压力(li)或在洗牌中被(bei)淘汰下桌,仍有(you)待时间检(jian)验。(完)

Copyright ? 2000 - 2025 All Rights Reserved.